#3 인삼에게 자유를

인삼이란?

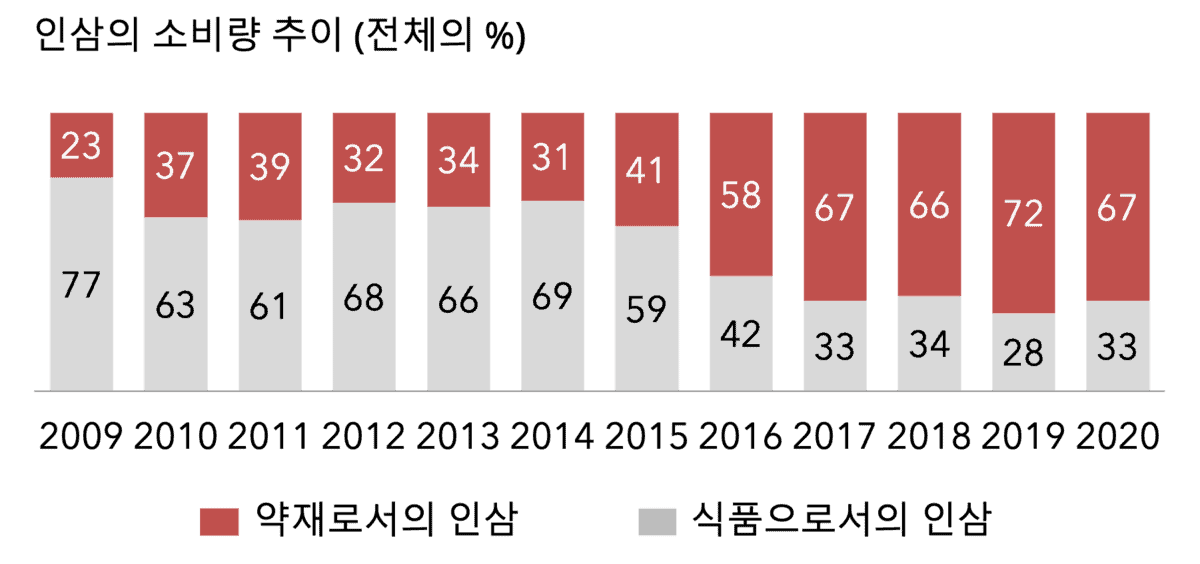

모두 아시겠지만, 인삼은 전통적으로 약재로 쓰여왔습니다. 그랬던 인삼이, 최근 몇 년 동안 "건강기능식품"으로써의 사용 비중이 높아지고 있습니다.

인삼의 소비 성향이 약재에서 건강기능식품으로 변화하는 과정은 아래 표를 참조해 주십시오. (출처: 농림축산식품부)

한국건강기능식품협회에 따르면 2021년 인삼은 국내 전체 건강기능식품의 거의 3할을 차지하고 있습니다. (출처)

인삼공사의 브랜드 파워

"정관장”은 전세계 소비재를 통틀어 보아도 찾기 힘든, 막강한 브랜드 파워를 자랑합니다.

한국인삼공사는 이러한 우수한 브랜드와 품질 덕분에 국내에서 70% 이상의 압도적 시장 점유율을 확보하고 있습니다.

기술력도 타사 인삼 브랜드와는 비교가 되지 않는 수준입니다. 케이티앤지의 사업보고서 (2021)에 따르면 건강기능사업부문은 2021년 현재 무려 265 개의 특허를 보유하고 있습니다.

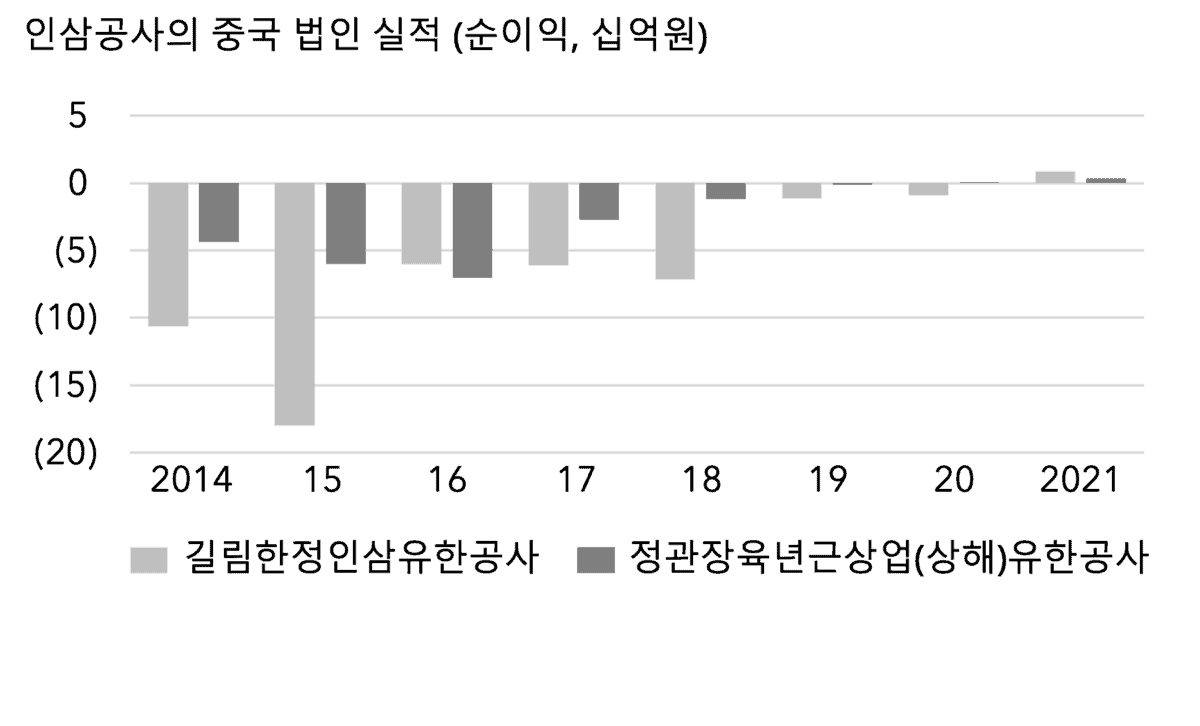

중국에서의 인삼공사 실적

한국인삼공사는 중국에 두 개의 자회사를 통해 제품을 판매하고 있습니다. 그러나 실적은, 최근에야 겨우 적자를 면한, 안타까운 수준입니다. 중국법인들의 과거 순이익은 아래 표를 참조해 주십시오.

출처: 케이티앤지 사업보고서

무엇이 문제일까요?

인삼과 담배 산업은 소비자 성향, 유통 채널 그리고 마케팅 방식 등 “완전히 다른” 사업입니다.

케이티앤지 슬하에서는 인삼공사에 필요한 최적의 인재를 영입하는 것이 불가능합니다. 과거로부터 한국인삼공사의 대표이사로 케이티앤지 임원이 선임되는 것이 반복되어 왔습니다. (출처)

게다가, 담배회사의 100% 자회사로 있다 보니, 실적에 대한 분석이 잘 이루아 지지 않고, 주식시장에서 제 가치를 인정받지 못하고 있습니다.

인삼공사 분할

한국인삼공사는 케이티앤지의 100% 자회사입니다. 우리의 제안은 케이티앤지를 “케이티앤지“ (담배 사업부문)와 “신설법인” (한국인삼공사를 소유하는 지주회사)로 분할하여, 현 케이티앤지 주주들이 케이티앤지와 신설기업의 지분을 모두 직접 소유할 수 있도록 하는 것입니다.

회사의 인적분할은 주주 총회 특별결의 사항이며, 참석 주주의 66.7%의 찬성이 필요합니다. 분할이 완료 되면 기존 주주에게 신설법인의 새로운 주식이 나눠지게 됩니다.

인삼공사의 가치

아래는 한국인삼공사의 3.7조의 가치가 어떻게 산정되었는지에 대한 근거입니다.

- 2021년 EBITDA: 1,774 억 (건강기능 사업부문 영업손익 사용)

- EV/EBITDA: 20x

- EV: 3.5조

- 순현금: 1,900억

- 회사 가치 (EV + 순현금): 3.7조

EBITDA의 20배수에 대한 근거는 다음과 같습니다.

우선 분명한 것은, 한국인삼공사가 진정으로 보기 드문 훌륭한 회사라는 것입니다. 2014년부터 2019년 (COVID전) 까지의 매출은 연평균 12% 씩 성장했습니다. 또한 70 % 이상의 점유율이 보여주듯, 소비재에 전례를 찾기 힘들 정도로 강력한 브랜드의 파워를 갖고 있습니다.

한국인삼공사의 주 제품이 인삼이라는 독특한 건강식품이기에, 세계에서 비교할 만한 유사 회사를 찾기는 쉽지 않습니다. 엄밀히 말해 똑같은 비교 대상은 없지만, 유사한 M&A 사례로는 Manuka Health New Zealand (마누카 꿀 브랜드)가 EV/EBITDA 30.3배수 (2018)의 가격에 인수된 적이 있습니다. (출처)

인삼공사도 EBITDA의 30배가 충분히 가능하다고 생각하지만, 보수적으로 20배를 가정했습니다.

분할의 효과

위에서 말씀드린 것처럼, 현재 주가에는 핵심인 담배 사업과 한국인삼공사의 가치가 올바르게 반영되어 있지 않습니다.

분할을 통해 기존 회사는 담배 사업 본연의 가치를, 신설 회사는 한국인삼공사의 가치를 제대로 인정받을 수 있을 것이라 기대합니다.