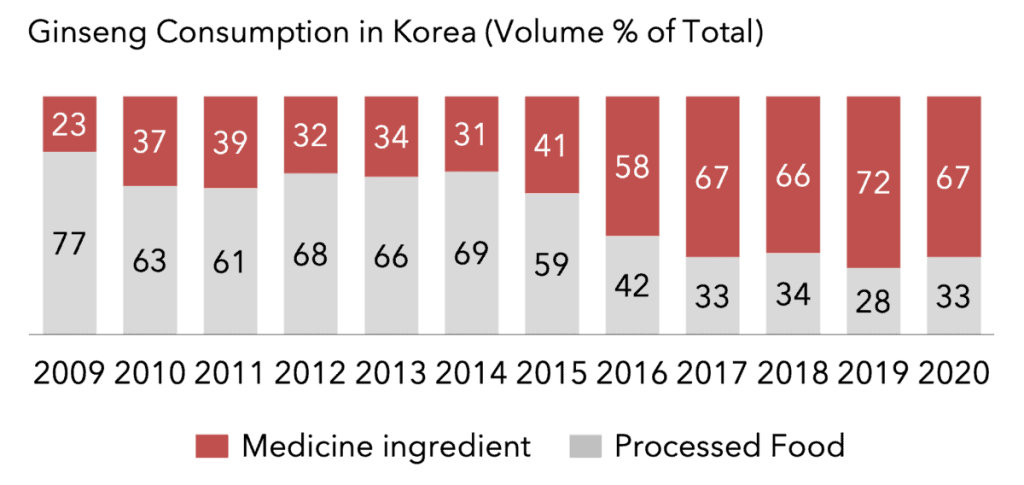

모두 아시겠지만, 인삼은 전통적으로 약재로 쓰여왔습니다. 그랬던 인삼이, 최근 몇 년 동안 “건강기능식품”으로써의 사용 비중이 높아지고 있습니다.

인삼의 소비 성향이 약재에서 건강기능식품으로 변화하는 과정은 아래 표를 참조해 주십시오. (출처: 농림축산식품부)

한국건강기능식품협회에 따르면 2021년 인삼은 국내 전체 건강기능식품의 거의 3할을 차지하고 있습니다. (출처)

“정관장”은 전세계 소비재를 통틀어 보아도 찾기 힘든, 막강한 브랜드 파워를 자랑합니다.

한국인삼공사는 이러한 우수한 브랜드와 품질 덕분에 국내에서 70% 이상의 압도적 시장 점유율을 확보하고 있습니다.

기술력도 타사 인삼 브랜드와는 비교가 되지 않는 수준입니다. 케이티앤지의 사업보고서 (2021)에 따르면 건강기능사업부문은 2021년 현재 무려 265 개의 특허를 보유하고 있습니다.

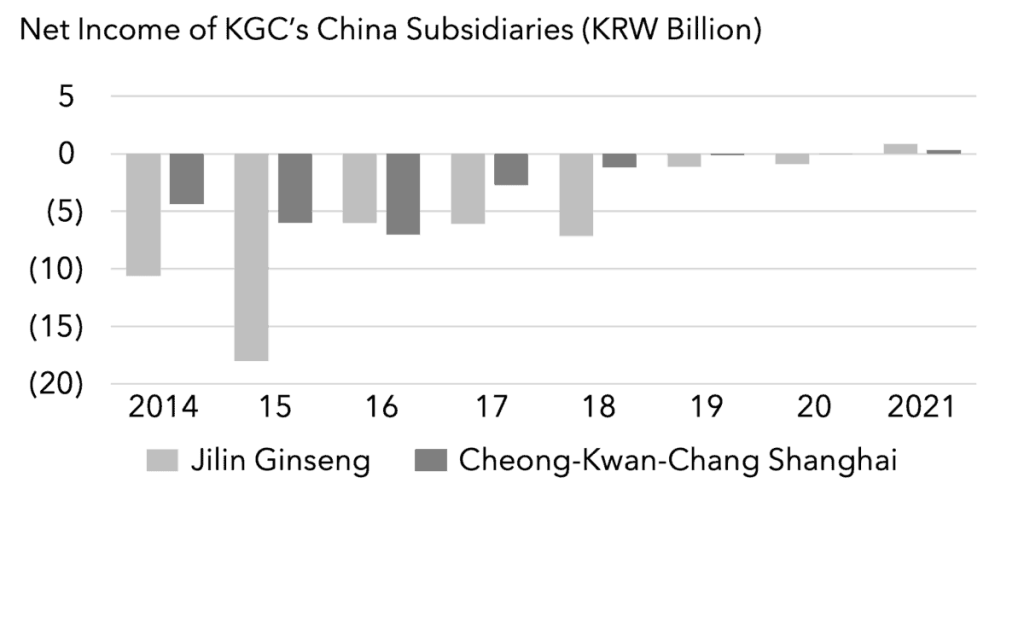

한국인삼공사는 중국에 두 개의 자회사를 통해 제품을 판매하고 있습니다. 그러나 실적은, 최근에야 겨우 적자를 면한, 안타까운 수준입니다. 중국법인들의 과거 순이익은 아래 표를 참조해 주십시오.

출처: 케이티앤지 사업보고서